키움증권은 6일 SK바이오사이언스에 대해 올해 3분기 시장 예상치(컨센서스)를 대폭 웃도는 실적을 낼 것으로 예상했다. 올해는 손익분기점(BEP) 수준의 실적을 내겠지만, 내년 실적도 지속 적자가 예상된다고 했다. 투자의견 ‘중립(Marketperform)’을 유지하고 목표주가를 6만원으로 낮췄다.

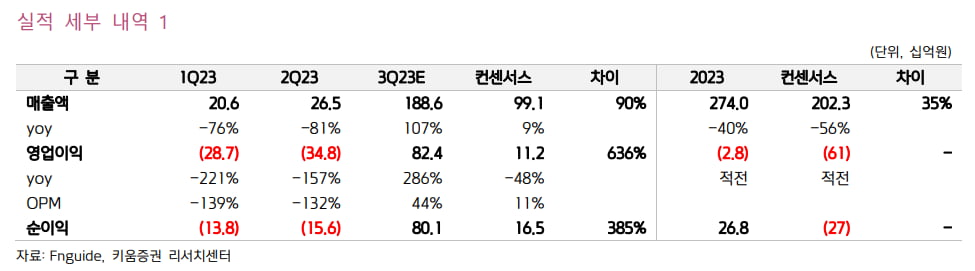

SK바이오사이언스의 2023년 3분기 매출과 영업이익은 1886억원, 824억원으로 추정했다. 매출은 전년 동기 대비 107% 늘고, 영업이익은 286% 증가한 수치다. 컨센서스인 매출 991억원, 영업이익 112억원을 대폭 상회할 것으로 예상했다.

호실적의 이유는 노바백스와 위탁생산(CMO) 사업 종료에 따라 정산금액이 유입돼서다. SK바이오사이언스는 지난 8월 9일 노바백스와의 계약 종료를 알리면서 노바백스가 SK바이오사이언스에 미정산 금액을 지불하고 주식을 매각한다고 공시했다. SK바이오사이언스는 노바백스에 1101억원을 투자해 6.45%(650만주)를 취득하기로 결정했다.

올해는 일회성 요인으로 인한 BEP 수준의 실적을 낼 것으로 전망했다. 2023년 실적은 매출 2740억원, 영업적자 28억원으로 예상했다. 작년보다 매출은 40% 줄고, 영업이익은 적자전환할 것이란 예상이다.

허혜민 연구원은 “내년부터는 ‘스카이셀블루’의 독감 백신 생산이 온기 반영되며 매출에 기여하겠지만 기존과 같은 대규모 위탁개발생산(CDMO)은 부재해 실적 턴어라운드가 쉽지 않을 것”이라고 말했다.

고정비 및 연구개발비 등 판매관리비용이 유지 및 확대되면서 이를 뒷받침해 줄 실적이 필요하겠지만, 이는 신규 사업 확대, 인수합병(M&A), 노바백스 변이 백신에 대한 태국 및 베트남 생산 공급 등이 이뤄지면 실적 개선이 가능할 것으로 판단했다.

지속 적자가 예상되는 만큼, 목표주가 산정에 영업가치를 제외해 목표주가를 낮췄다고 했다. 허 연구원은 “다만 실적보다는 공격적인 투자가 예고된 만큼, 보유한 현금의 활용 여부가 중요할 것”으로 판단했다.

김예나 기자 yena@hankyung.com

SK바이오사이언스의 2023년 3분기 매출과 영업이익은 1886억원, 824억원으로 추정했다. 매출은 전년 동기 대비 107% 늘고, 영업이익은 286% 증가한 수치다. 컨센서스인 매출 991억원, 영업이익 112억원을 대폭 상회할 것으로 예상했다.

호실적의 이유는 노바백스와 위탁생산(CMO) 사업 종료에 따라 정산금액이 유입돼서다. SK바이오사이언스는 지난 8월 9일 노바백스와의 계약 종료를 알리면서 노바백스가 SK바이오사이언스에 미정산 금액을 지불하고 주식을 매각한다고 공시했다. SK바이오사이언스는 노바백스에 1101억원을 투자해 6.45%(650만주)를 취득하기로 결정했다.

올해는 일회성 요인으로 인한 BEP 수준의 실적을 낼 것으로 전망했다. 2023년 실적은 매출 2740억원, 영업적자 28억원으로 예상했다. 작년보다 매출은 40% 줄고, 영업이익은 적자전환할 것이란 예상이다.

허혜민 연구원은 “내년부터는 ‘스카이셀블루’의 독감 백신 생산이 온기 반영되며 매출에 기여하겠지만 기존과 같은 대규모 위탁개발생산(CDMO)은 부재해 실적 턴어라운드가 쉽지 않을 것”이라고 말했다.

고정비 및 연구개발비 등 판매관리비용이 유지 및 확대되면서 이를 뒷받침해 줄 실적이 필요하겠지만, 이는 신규 사업 확대, 인수합병(M&A), 노바백스 변이 백신에 대한 태국 및 베트남 생산 공급 등이 이뤄지면 실적 개선이 가능할 것으로 판단했다.

지속 적자가 예상되는 만큼, 목표주가 산정에 영업가치를 제외해 목표주가를 낮췄다고 했다. 허 연구원은 “다만 실적보다는 공격적인 투자가 예고된 만큼, 보유한 현금의 활용 여부가 중요할 것”으로 판단했다.

김예나 기자 yena@hankyung.com

관련뉴스